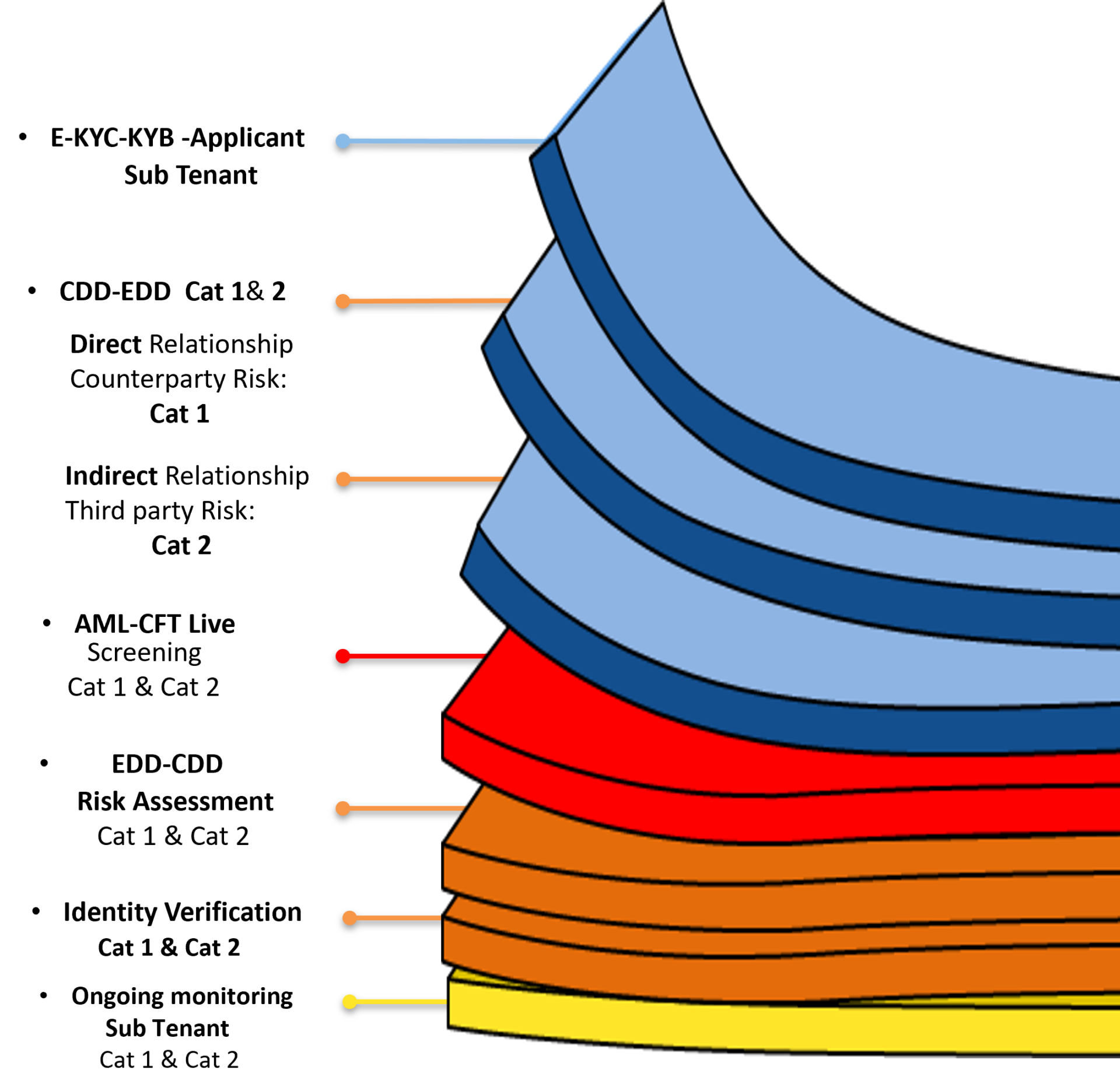

Serviço de relevância de nível 3: Este processo assegura a conformidade com os requisitos regulamentares internacionais e locais, incluindo as normas internacionais da FAFT, as avaliações de risco do país, as diretivas da HKMA e as orientações da JFIU.

Um quadro de conformidade completo que combina eficiência automatizada (Nível 1) com conhecimentos humanos (Nível 2) e formação orientada para reduzir proactivamente o risco.

O nosso quadro garante uma monitorização escalável (Nível 1), uma tomada de decisões informada (Nível 2) e uma preparação competente, assegurando simultaneamente a conformidade, a prevenção da criminalidade financeira e a manutenção da integridade em todas as relações.

Relevância de nível 3: centra-se no acompanhamento das contrapartes que têm uma relação comercial direta como sublocatários.

Relevância de nível 3: centra-se na monitorização de sublocatários terceiros que não têm uma relação comercial direta mas estão indiretamente associados.

Tanto as relações diretas como as indirectas exigem um acompanhamento estruturado AML-CFT para reduzir os riscos de criminalidade financeira.

A integração de sistemas automatizados de Nível 1 e avaliações de risco de investigação de Nível 2 garante a conformidade regulamentar, melhora a deteção proactiva de ameaças e optimiza as práticas de retenção de registos em conformidade com os requisitos internacionais e jurisdicionais.